政府によって推し進められてきていた「四半期報告書の廃止、決算短信への一本化」を盛り込んだ関連法案について、第211回の国会では成立せず、先送りとなりました。

岸田総理の肝いりの法案ということでスルッと可決するかと思われましたが、そんなにうまくはいきませんでしたね。

私は経理部にて開示業務に携わっているため、四半期報告書の廃止によって決算業務に大きな変化が訪れることが予想されるので、この議論の結末にとても関心を持っています。

『四半期報告書』とは、『決算短信』とともに上場企業が四半期に一度の発表を義務付けられている決算書となります。

ただ、普段あまり決算書を読まない方にとっては、「そもそも四半期報告書って何?」、「廃止しても問題ないなら廃止しちゃえばいいんじゃないの?」と考える人もいるかもしれませんね。

今回の記事では、まず①四半期報告書・決算短信とは何かということを簡単に説明した後に、②四半期報告書廃止の議論の経緯と現在の状況について解説していきたいと思います。

経理関係の人にとっても、そうでない人にとっても分かりやすいようにまとめましたので、是非読んで頂けますと幸いです。

四半期報告書、決算短信とは?

まずは、今回の話題となっている四半期報告書と決算短信について簡単に解説してきます。

四半期報告書とは

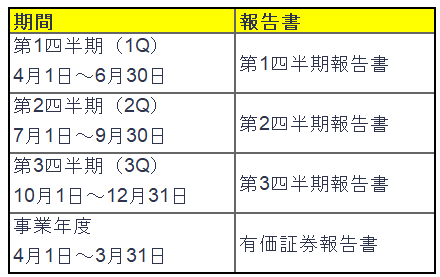

四半期報告書とは、企業が四半期ごとに作成・開示する財務・経営情報に関する報告書です。1年間を4等分した四半期ごとに作成されます。3月末決算の会社の場合は以下のようになります。

年度末のみ名称が有価証券報告書となり、より内容が深くなります。今回の話題となっているのは1Q~3Qで作成している四半期報告書についてですね。

四半期報告書は株式を公開している上場企業や特定の規模を有する企業が提出を義務付けられています。

日本では、金融商品取引法に基づいて作成が求められており、金融庁が主な主管省庁となります。

対象の企業は、各四半期の期末日から45日以内に、四半期報告書を作成し財務局(金融庁)に提出しなければいけません。第1四半期の期末日が6/30であれば、8/15までに提出が必要ということですね。ちなみに有価証券報告書は期末日から3か月以内の提出です。

決算短信とは

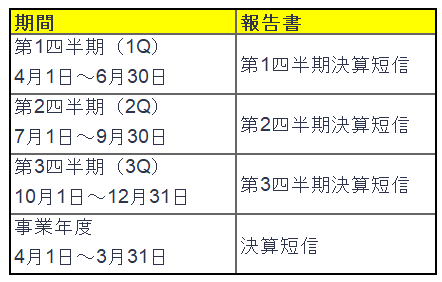

決算短信とは、四半期報告書と同様に上場企業が決算および四半期決算の発表を行う際に、決算内容の要点をまとめた書類です。

1Q~3Qに作成するものを四半期決算短信、年度末に作成するものを決算短信と呼び、年度末の決算短信は四半期と比べて記載内容が細かくなります。

決算短信は全ての上場企業が作成・開示することが義務付けられております。

また決算短信は、証券取引所が上場規定によって定めたルールに基づいて作成が求められております。報告書は金融庁、決算短信は証券取引所が主幹しているところが違いですね。

対象の上場企業は、決算の内容が定まった場合に直ちにその内容を決算短信で開示することが求められており、「決算短信・四半期決算短信作成要領等」によると、決算後30日以内、遅くとも45日以内に開示することが望ましいとされています。

また基本的には四半期報告書よりも先に決算短信が公表されます。そのため決算短信は速報の意味合いが強いです。

また決算短信は監査法人のレビューが不要であり、四半期報告書のレビュー完了前に発表をすることが一般的なので、情報の網羅性や正確性については四半期報告書のほうが勝っているといえます。

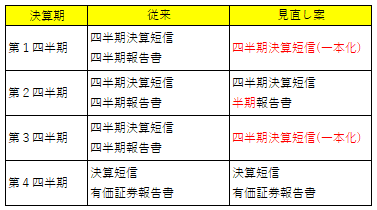

四半期報告書と四半期決算短信の違い

四半期報告書と決算短信の大きな違いは以下の通りとなります。

この違いを踏まえたうえで、四半期報告書の廃止の議論についてみていきましょう。

四半期報告書廃止の議論の経緯と、現時点(2023年7月)の状況

それではこの四半期報告書の廃止の議論がいつから始まって、現時点(2023年7月)においてどのような状況であるのかを見ていきましょう。

先に流れをお見せします。大まかな流れを知ってもらったうえで詳細を見ていくことにしましょう。

2006年:四半期報告制度のスタート

まずそもそもの四半期報告制度のスタートから見ていきましょう。

四半期報告制度は2006年の証券取引法改正により創設されました。

それまでは有価証券報告書と半期報告書の年2回の開示が原則でしたが、欧米諸国と比べて投資家が企業情報を入手できる機会が少ないとされ、投資家へより多い頻度で企業情報を開示するために、上場企業に四半期報告書の作成の義務付けられました。

そのような理念で始まった四半期報告制度が、どのような経緯で廃止の議論が進んでいるのでしょうか。

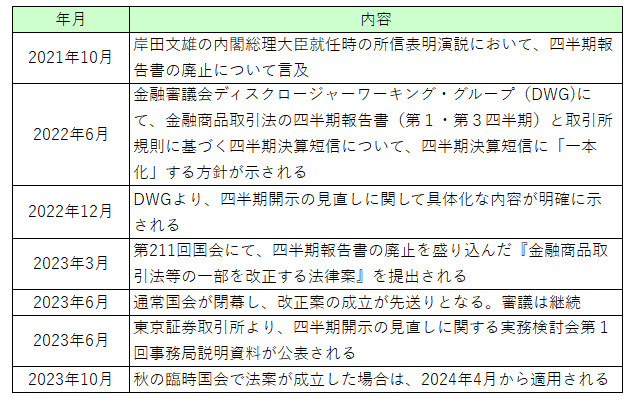

2021年10月:岸田内閣により四半期開示制度の見直しが検討される

2021年10月に岸田文雄氏が第100代内閣総理大臣に任命され、同月に岸田内閣が発足しました。

岸田総理は総理大臣就任時の所信表明演説において「新しい資本主義」を表明し、その中で「四半期開示の見直し」を目玉政策の一つとして掲げました。

見直しの理由として、企業が四半期ごとに決算書類を公開することが義務付けられていることにより、経営者も投資家も短期の利益を重視する傾向に動いてしまうので、企業が長期的な成長という目線を持つために四半期報告書の廃止の検討が必要だと語られました。

また企業側にとっては、四半期開示の見直しにより、事務作業にかかっている負担を軽減し、より投資家にとって有益な情報の開示に注力したいという理由で、四半期報告書の廃止が長らく求めていたようです。

この所信表明演説から四半期報告書廃止の議論がスタートし、そのあとは金融庁の金融審議会ディスクロージャー・ワーキンググループ(以下DWG)で議論を進められていくことになりました。

金融審議会DWGとは、内閣総理大臣、金融庁長官および財務大臣の諮問を受け、有識者が企業の情報開示のあり方について議論する組織です。このDWGにおける議論の結果をとりまとめたものをDWG報告と呼びます。

2022年6月:四半期開示制度に関するDWG報告が公表、第1、第3四半期報告書廃止の方針が示される

2022年6月にDWG報告が公表されて、第1四半期と第3四半期は四半期報告書を廃止し、四半期決算短信に一本化することが適切であるという方針が示されました。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220613/01.pdf

速報性を重視している四半期決算短信は維持することになったんですね。そして第2四半期報告書は半期報告書として残ることとなったようです。

金融商品取引法に基づく四半期報告書と、証券取引所規則に基づく四半期決算短信には重複する部分も多いので、これはいいことだと思いますね。

ただ四半期決算短信が残るのであれば、当初の目的であった短期利益志向から長期成長目線を持つという理念を達成できるのかは少し疑問が残ります。結局四半期で開示してるじゃないかというか。

四半期決算短信も廃止するなら分かるんですが、やはりそこは四半期決算短信の主幹が証券取引所という民間企業であるため、強制的に廃止というのはできないということなんですかね?

ということでひとまずの方向性が示されたということで、引き続きDWGにて具体的な法制度や運用ルールについての議論が進められていくこととなります。

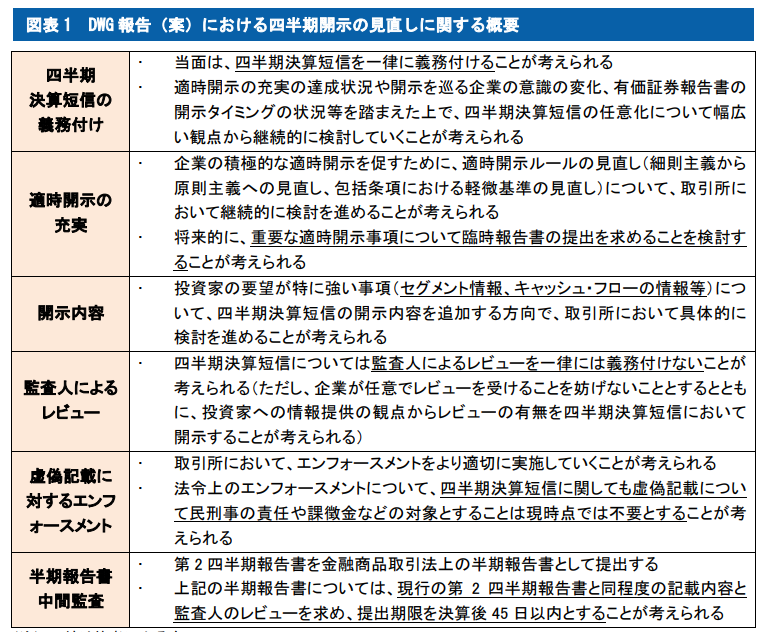

2022年12月:DWG第4回会合で四半期開示の内容が明確になる

2022年12月15日にDWGの第4回会合が開かれ、四半期開示の見直しについて大筋の合意が得られました。そしてその結果をまとめたDWG報告も公表されました。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20221227/01.pdf

方針については2022年6月のDWG報告と大きくは変わらず、具体的な内容は以下のようなものとなりました。

・第1四半期、第3四半期報告書は、四半期決算短信に一本化

・四半期決算短信の内容拡充(セグメント情報・キャッシュフローの情報)

・第1四半期、第3四半期の四半期決算短信の、監査人によるレビューは不要

・第1四半期、第3四半期決算短信の虚偽記載については、証券取引所によるエンフォースメント(罰則)をより適切に実施

・第2四半期報告書は半期報告書として残り、監査人のレビューも必要

・一本化後の四半期決算短信の任意化は継続して検討

まずは第1四半期、第3四半期報告書は廃止され、四半期決算短信に一本化される方針となりました。これは前回のDWG報告とは変わりませんね。

ただ四半期報告書が廃止になることにより投資家へ開示される情報量が減少してしまうことへの対策として、四半期決算短信の開示内容を拡充することとなりました。

あくまで四半期報告書の範囲内で特に重要なものを四半期決算短信にも追加するということで、セグメント情報・キャッシュフローの情報が四半期決算短信にも追加されることが検討されております。四半期報告書を廃止して資料作成の負担を減らすというのも目的の一つのはずだったのですが、結局短信の内容を拡充するのだと本末転倒な気がしてしまいますね。

また一本化された後の第1四半期、第3四半期の四半期決算短信の、監査人によるレビューは不要となりました。もともと決算短信についてはレビューが不要だったのでそれは継承されたようですね。

ただそうなると第1四半期、第3四半期については決算数値について監査人からのレビューがなく、虚偽記載の抑制、正確性の担保が難しくなってしまう懸念があるため、一本化後の四半期決算短信については、まずは各証券取引所において、虚偽記載へのエンフォースメント(罰則)をより適切に実施していくことが考えられるとされました。

ただし、一本化後の四半期決算短信については、相当悪質なものを除き、民刑事の責任や課徴金などの対象にはならないとされています。

これらの変更に伴い、金融商品取引法上において第1四半期・第3四半期報告書が廃止され、第2四半期報告書が半期報告書として残ることとなります。半期報告書については監査人のレビューが実施されます。これにより「四半期報告書」という言葉は使われることが無くなりますね。

そして今後の論点として、四半期決算短信の任意化については幅広い観点から議論を継続していくこととなりました。任意化により企業の発信力が低下により日本市場全体の評価が低下する恐れがあるため、現時点で早急に決めることはできないとのことです。ただ可能性としてはゼロではなさそうな含みを持たせた書きぶりですね。

以下大和総研によるまとめです。

https://www.dir.co.jp/report/research/law-research/securities/20221221_023502.pdf

2023年3月:第211回国会において『金融商品取引法等の一部を改正する法律案』が提出される

DWGの議論を踏まえて、第211回国会の会期中の2023年3月14日に、四半期報告書の廃止を盛り込んだ「金融商品取引法等の一部を改正する法律案」が提出されました。

この第211回国会の会期は2023年1月23日から2023年6月21日までであり、この会期内で改正案が成立した場合、2024年4月1日施行の予定となりました。

3月決算の会社だと24Q1の四半期報告書から廃止というスケジュールですね。かなり性急な気がしてしまいます。

2023年6月:通常国会が閉幕し、改正案の成立が先送りとなる

提出された法案は、国会議員や専門家によって議論されていきましたが、この通常国会の閉幕日である2023年6月21日までに改正案が成立せず先送りとなってしまいました。

改正案は衆議院は通過したものの、防衛費増額の財源確保の特別措置法案をめぐり与野党の対立が激化したため、参議院の審議に入れなかったようです。

ただ政府与党としては2024年4月1日からの廃止のために、2023年の秋に召集が見込まれている臨時国会での改正案成立を目指しているようです。

ただそうなると成立から実際の廃止までに半年も時間がないため、企業側の準備対応が難しくなる恐れがあります。決算発表資料を減らす方向であったとしても、いろいろと手続きが必要ですからね。

2023年6月:東京証券取引所より、「四半期開示の見直しに関する実務検討会」の第1回事務局説明資料が公表される

2024年から第1四半期・第3四半期報告書が四半期決算短信に一本化された場合、決算短信を主幹している証券取引所の責任はより大きくなります。

そこで東京証券取引所は、2023年6月6日に「四半期開示の見直しに関する実務検討会」の設置を発表しました。投資家、上場会社、学識経験者その他の市場関係者の意見を集めて、一本化に向けた実務対応を検討するとのことです。

そして2023年6月29日に第1回検討会が実施されました。主な論点としては以下のものとなります。

・拡充される予定の四半期決算短信の具体的な内容

・四半期決算短信に対する監査人レビューの一部義務付け

・取引所における情報開示の充実

今まで速報性を重視しており四半期報告書よりも内容が簡素であった決算短信の内容をどこまで拡充させることが適切であるのかというのは大事な議論かと思います。せっかく負担軽減のために動いたのに、いろいろ調整した結果、事務作業量は変わりませんでしたでは意味がないですからね。

また四半期報告書が廃止され監査人によるレビューが不要となってしまった決算数値の正確性を決算短信によってどこまで責任を持っていくのかというのも大事かと思います。これからは速報ではなく唯一の決算資料となるため、その重要性は今までとは段違いに大きくなりますからね。

この検討会の資料は以下のページで公表されておりますので、興味がありましたら読んでみてください。

おわりに

この記事では、四半期報告書の廃止が検討されることとなった経緯と現状について解説してきました。

四半期報告書の廃止によって、経理部や監査法人の仕事は大きく変わることになるかと思います。

また投資家にとっては今まで四半期報告書から得られていた情報を入手することができなくなる恐れもあり、発信する開示情報の取捨選択は重要な課題となりそうです。

企業側・投資家側の双方にとって、四半期報告書の廃止がもたらす変化とても大きいものとなるので、引き続き動向に注目していきたいと思います。また続報が出ましたらご報告します。

そして、また別の機会にて、四半期報告書の廃止によるメリット・デメリット、経理部への影響についても私見を交えつつ解説したいと思いますので、その際は是非ご一読頂けますと幸いです。

本日も拙いブログを読んで頂きありがとうございました!!!Have a nice run!