先日ニュースを眺めていたら、日本航空(JAL)の3000億円の資金調達についての記事が目に飛び込んできました。

そんなに多額の資金調達をするということは、やはりコロナによって航空業界は大打撃を受けているようです。

ただそのニュースの中で、資金調達方法にいて「劣後ローン」、「劣後債」というワードが使われていました。

ローンとか債という言葉から負債であることはイメージができると思うのですが、「劣後」がつくと一体何が変わるのかはご存知でしょうか?

今回は日本航空(JAL)の資金調達の内容について見ていくとともに、「劣後ローン」、「劣後債」についても解説していきます。

日本航空(JAL)の資金調達の概要と借入先

日本航空は2021年9月10日に3000億円程度の資金調達を行うと発表しました。

これはコロナ禍で旅客需要が低迷する中で財務基盤を強化するとともに、脱炭素社会への対応を進める為に、燃費性能が優れた最新鋭機の導入などに充てるとしています。

なので手元資金が尽きて経営に行き詰っての苦肉の策というわけではないことが伺えます。経営が厳しいのは間違いないでしょうけど、守りだけではなく攻めの投資の姿勢も見せていますからね。

日本航空としては将来の経営の持続に向けて、今できる手を打っておこうという感じですね。

それでは3000億円の調達先の内訳をみていきましょう。

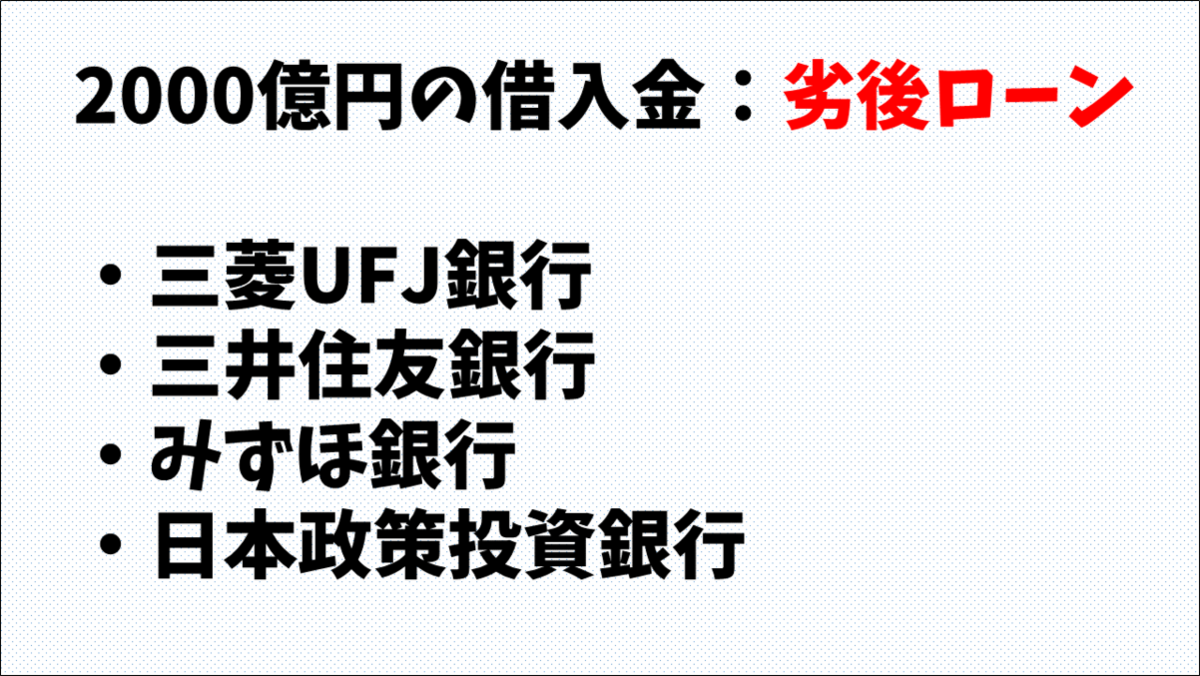

まず2000億円は借入金ですね。三菱UFJ銀行、三井住友銀行、みずほ銀行のメガバンクに加えて、政府系金融機関の日本政策投資銀行の計4社から「劣後ローン」で2000億円の融資を受けています。

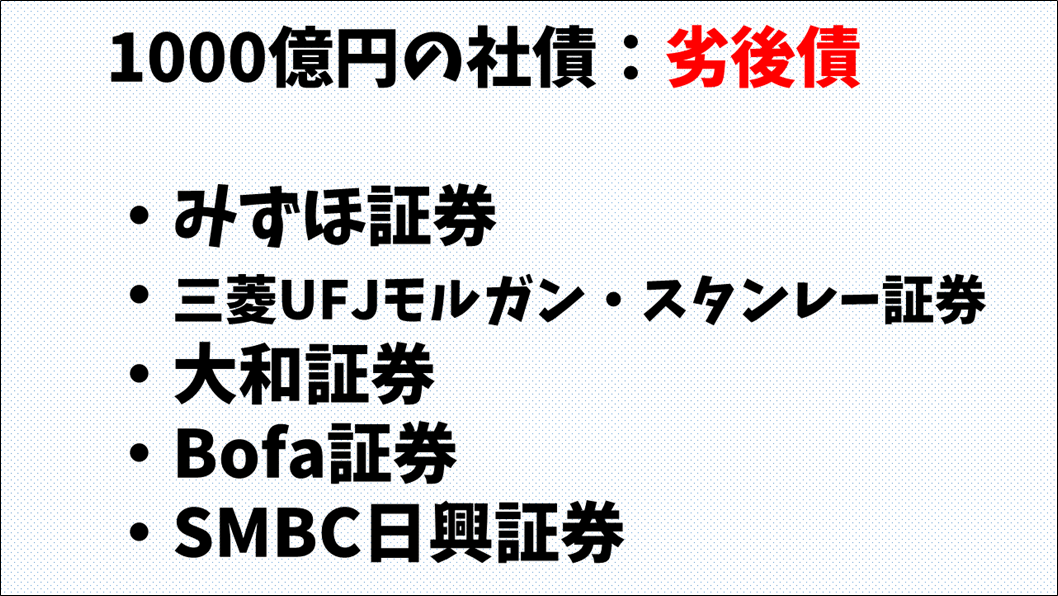

そして残りの1000億円は社債を発行しました。これはみずほ証券、三菱UFJモルガン・スタンレー証券、大和証券、BofA証券、SMBC日興証券の計5社から「劣後債」という形で社債を発行して1000億円の資金を調達しています。

劣後ローン、劣後債は普通の借入と何が違う?

2000億円のローンにも1000億円の社債にも「劣後」というワードがついていますが、これは通常の借入とは性質が違うことを意味しています。

この「劣後」というのは、他の特定の債権、または一般の債権よりも、支払いや弁済の優先順位が低いことを意味しています。

会社が倒産すると、その倒産会社に対して債権を持っている人達が、会社の残っている財産の中から債権分を回収していきますね。

要は倒産した会社が借入をしていた会社の人が、貸した分の金は返せといってやってくるわけです。

でも倒産した会社の残財産にも限りがあるので、全ての人が満額を回収できるわけもなくて、債権によって回収できる優先順位があります。

つまり優先順位が後ろの方の債権は回収できずにとりっぱぐれる可能性があるということですね。

劣後ローン、劣後債というのは、その回収の優先順位が低く設定されているということを意味しています。

つまり劣後ローンを貸している側にとっては、もし倒産した際に回収が後回しにされてしまうわけです。

貸したお金を最終的に回収できるか否かにおいて不利、それで劣後という言葉がついているんですね。

ただ回収できる可能性が低いということは、貸した側はそれ相応のリスクを負っているということになるので、劣後ローンや劣後債には通常よりも高めの利率がつくのが一般的です。

回収の不安については利息でペイしようということですね。

さらにこの劣後ローン、劣後債というのは、回収の可能性が低いということで、負債でありながらも株式に性質が似ているといえます。

株式による調達は、株の発行して出資者を募り、議決権や配当の権利を与える代わりに、出資金については返済の必要がないものになります。

劣後ローンは返済が必要ですが、返済できる可能性をあえて低く設定しているものなので、株式に近いものとして扱われます。

要は返さなくても良い可能性が含まれているから、返済不要の株式と同じ部分もあるよねということです。

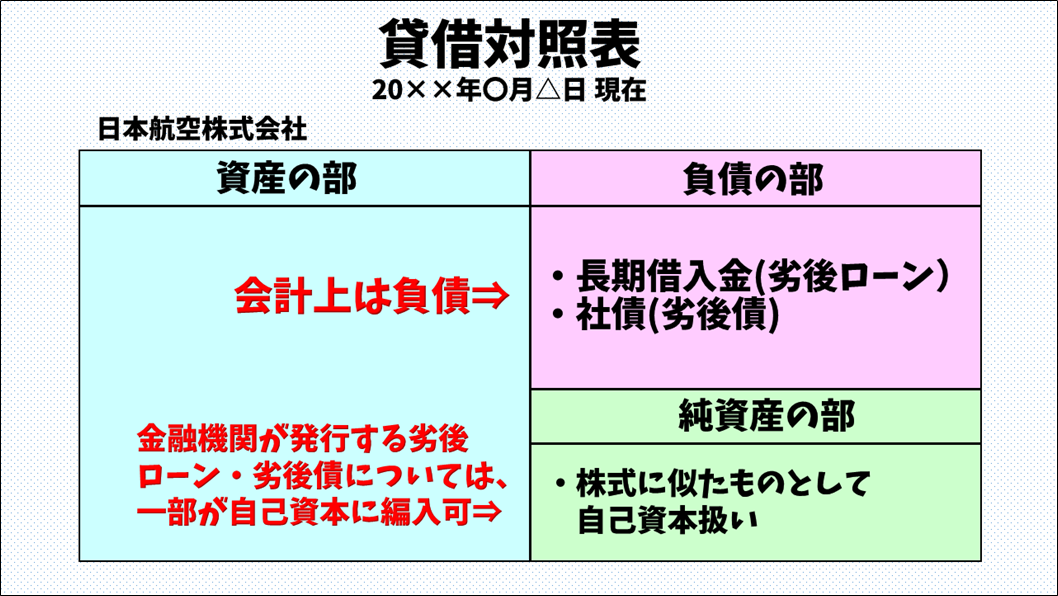

なので会計上は、劣後ローンも劣後債も負債として計上されますが、金融機関が発行する劣後債・劣後ローンについては、株式で得た資金と同様に自己資本として、つまり純資産への編入が認められるんです。

今回の場合だと、3000億円の50%の約1500億円が自己資本として認められるようです。

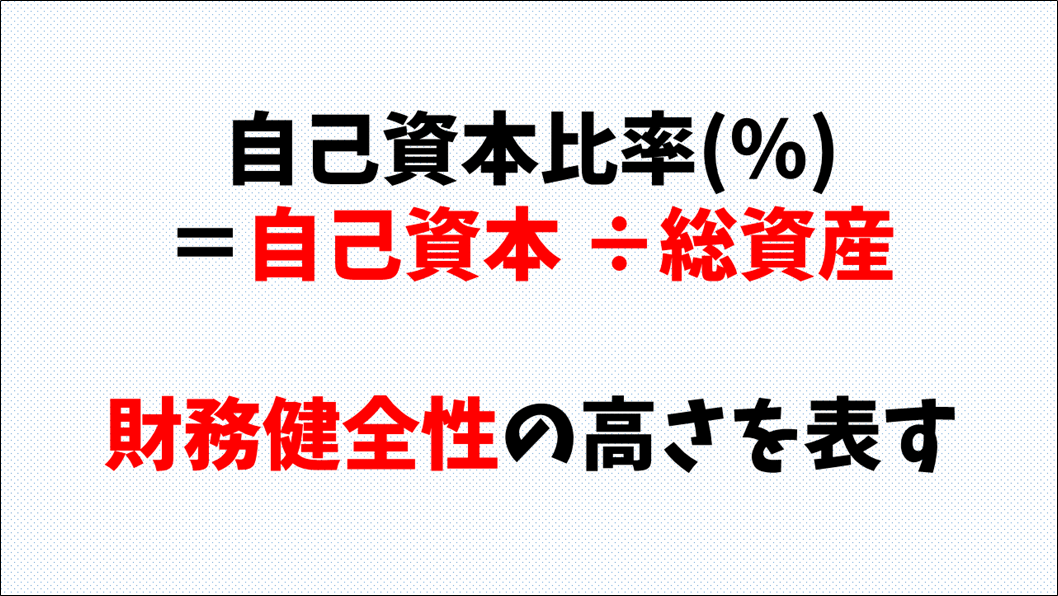

負債じゃなくて自己資本としてみられると何が変わるのかというと、自己資本が多くなると自己資本比率が高くなります。

自己資本比率というのは、自己資本額を総資産額で割った割合のことです。

つまり会社の持っている資産のうち、何割が返済の必要がない自己資本によって賄われているかを示す数値ですね。

この自己資本比率が高いということは返済が必要な負債が少ないということになり、財務健全性が高い企業と判断されます。

そうすると他の金融機関からの借入がしやすくなるなどの財務的メリットがあるんです。

でも帳簿上、つまり会計上はあくまで負債にあたるので貸借対照表上だと両方とも固定負債になります。

劣後ローンは長期借入金、劣後債は社債という勘定科目で固定負債の部に全額記載されることになりますね。

半分が自己資本とみなされるというのは、あくまで金融機関にとっての話なので、適用する基準ということですね。なので投資家や株主が貸借対照表上で見る場合は負債であることに変わりはないですね。

2020年の資金調達とは何が違う?

ちなみに日本航空は2020年11月にも資金調達をしていて、その際は公募増資という形で1800億円を調達していました。

これは株式発行による資金調達なので、借り入れによる負債ではなく、純粋に返済不要の自己資本が増加しましたね。

ただこのように新規に株式を発行すると、既存の株主の持分比率が下がってしまう希薄化が起こるので株主にとってはあまり嬉しい事ではありません。

例えば今までその会社の株式を20%を保有していて影響力が大きかった株主がいたとして、新規に株式が発行されたことにより保有比率が5%に下がったりしたら、影響力を行使できなくなってしまいますよね。

株式発行による資金調達は、会社の経営にとっては良い事でも既存の株主側にはいいことばかりではないのです。

だから今回は、既存の株主価値を希薄化させずに資金調達する手段として、劣後ローンと劣後債を選択したんでしょう。

企業が資金調達するときは多方面への配慮が必要になります。それだけお金を集めるっていう行為はシビアな目で見られるということですね。

おわりに

日本航空によると、今回調達した3000億円によって、燃費性能の優れた最新鋭の航空機である「エアバスA350-1000」の導入や、国内線におけるマネジメントシステムの刷新を行うとしています。

コロナ禍で経営的に苦しいのは間違いないけど、ポストコロナに向けた攻めの資金調達ともいえますね。

日本航空には、逆境を跳ね返して頑張ってほしいです!

本記事の内容を動画にもしているので良かったらご覧ください⤵

本日も拙いブログを読んで頂きありがとうございました!!!Have a nice run!