競馬とは大きなお金が動く公営ギャンブルであり、賭けの対象である競走馬も超高額な投資対象となります。

日本で一般的に競走馬と呼ばれるサラブレッドの価格は、血統によってピンキリではありますが、高いものだと数億円にものぼります。

ここまで高価なものとなると、馬主にとって競走馬とは、将来のキャッシュフローを生み出す固定資産とみることができます。

そして固定資産と切り離せないものといえば減価償却ですね。

実は競走馬にも減価償却という概念があることをご存知でしょうか?

生き物を減価償却するというと不思議な感じがしますが、競走馬のみならず、家畜など長期的な視点でお金を生み出してくれる動物は固定資産とみなされ、減価償却をおこなうことができます。

今回は競走馬の減価償却が始まる時期と期間について解説していきます!

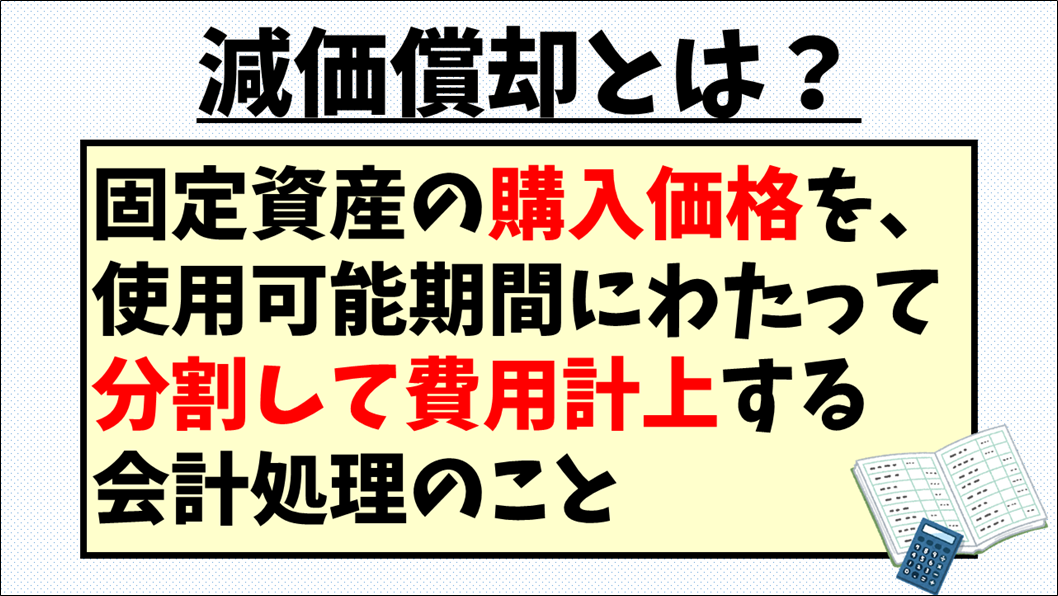

減価償却とは?

まず減価償却費とはなんぞやというと、固定資産の購入費用を使用可能期間にわたって分割して費用計上する会計処理のことです。

例えばとある馬主さんが1億円の馬を購入したとします。この1億円を一括で費用計上した場合、購入年度は1億円の大赤字となってしまいますね。まだレースにも出れないので、賞金は入ってきませんからね。

実際にこの1億円で購入した馬が活躍してお金をもたらすのは2年近くも先のこととなります。

そこで、競走馬として数年にわたって活動し続けるようになったときに、その活動期間に応じて費用を配分したほうが実態と合っていると考えるわけです。

この馬がデビューしてから毎年3千万円稼ぐ馬に成長した想定したとき、購入したときの1億円を毎年2500万円ずつに分割して費用計上することで、3000万円から減価償却の2500万円と諸経費を引いて計算したほうが、より正確にこの馬主さんの損益を表していると会計上では考えるわけですね。

この減価償却は、税金計算や収益費用対応原則という会計の考え方に関係があるのですっが、そこまで説明すると長くなるので深くは触れないでおきます。

まとめると、馬からもたらされる損益を正確に表すために、馬を購入した費用は購入時に一括して費用計上するのではなく、馬が実際に競走馬として活動している期間に応じて分割して費用計上しましょうねということです。

競走馬の減価償却が開始される時期

機械等の減価償却は購入して稼働したらすぐに分割の費用計上が始まりますが、馬のような生物の場合は、当該生物がその成熟の年齢又は樹齢に達した月から行うことができ、その年齢は「通常業務の用に供する」年齢とされています。

この前提を踏まえて、競走馬の減価償却が開始できるのは、以下のような競争馬登録を終了したときとされています。

これがいつ頃になるのかを考える為に、競走馬が生まれてからデビューするまでを見ていきましょう。

競走馬が出産されるのは1月から始まり、3月、4月にピークを迎えます。

出産月が偏っているのは、馬が季節繁殖動物だからですね。要は発情期があり、種付け時期がおおよそ決まっているので生まれる時期も偏りが生じます。

春ごろに生まれた仔馬は10日前後で母馬と共に放牧されて、育成牧場ですくすくと成長していきます。

そして9月頃には離乳し、仔馬同士で暮らしながら競走馬としての訓練が始まります。まだ本格的な調教ではありませんが、競走馬としての基礎的なスタミナをつけさせていきます。

そして1歳の秋頃から馬具に慣れさせたり、人が乗ることに慣れさせる訓練に入っていきます。

2歳の春には様々なコースで走って、レースに出るための本格的な調教をつけていくことになり、そして2歳の6月頃についに新馬戦と呼ばれる競走馬としてのデビュー戦に出場して、闘いの場に身を投じていくこととなるのです。

さて、ここで減価償却の話に戻りますが、減価償却が開始できるのはざっくりいうと競走馬登録が終了したときですね。

この競走馬登録は、早期特例登録制度というものを利用すると、最短で1歳の9月から申請が可能であり、よって競走馬の減価償却は、最も早くて1歳の9月から開始することができるのです。

これ以外にも競走馬登録終了のタイミングではなく、馬齢を基準にして減価償却開始の時期を決める方法もあり、それは3年間の間、馬主さんが所有する全ての馬について継続して同じ経理処理をすること条件に、2歳の4月から減価償却を開始するというものです。

入厩月が2歳の5月以降の場合は入厩月から減価償却開始となります。

まとめると減価償却の開始タイミングは、競走馬登録が最短で終了する1歳の9月から2歳の4月の間頃ということになりますね。

競争馬の耐用年数

さてここから競走馬の減価償却が始まるわけですが、何年間かけて償却していくのかという期間のことを耐用年数といいます。

この耐用年数というのはその対象の資産を使用できる期間のことであり、競争馬の場合は

レースで活動できる期間のことをいいますね。

この耐用年数は馬主が勝手に決めて良いものではなく、法律で決められています。

「減価償却資産の耐用年数に関する省令」によると、馬の耐用年数は、競争馬は4年、繁殖馬は6年、種付馬は6年、その他は8年と定められています。

例えば1月生まれの馬で、2歳の1月から減価償却を開始する場合、5歳の12月までの4年間をかけて毎月均等に費用計上をしていくことになります。

競争馬の多くが5歳から6歳の間で引退することを考えると、競争馬として活動している期間の間に合わせて費用計上しているということになりますね。

競争馬の取得原価

ここで分割計上されていく費用は、競走馬の取得原価が元となっています。

取得原価とは、主に3つの費用の合計であり、1つ目が馬の購入価格です。これはセリや牧場との取引で支払った馬の本体価格ですね。

2つ目は購入時にかかった諸経費です。購入した馬の登録料や売買手数料、運搬費などのもろもろの経費は馬の取得原価に計上されます。

3つ目は減価償却開始までの期間の育成費ですね。先ほどの例でいえば、減価償却が始まる前の2年間でかかった育成・調教費用も取得原価となります。

これら3つの費用を合算した取得原価を4年間、48ヶ月で均等償却していくことになります。

仮に取得原価が1億円だったとしたら、毎月約200万円を費用化していく感じですね。

ちなみに減価償却には毎月一定額を償却していく定額法と、最初に多めに償却し、徐々に償却額が減っていく定率法があり、馬は定額法を適用します。

競走馬として引退した後の減価償却

なお競走馬の全てが減価償却の終わる期間までレースで走り続けられるわけではありません。

種牡馬や繁殖馬となるためや、競馬以外の道に進むために、減価償却終了の前に引退する馬もたくさんいます。

競争馬が引退して他の用途に転用された場合、新たに使用可能期間を見積もって、翌年から新たな耐用年数に変更して、残った取得原価の減価償却を開始します。

先ほどの例で出した馬が、4歳馬シーズンの10月末で引退し、種牡馬となった場合を考えるとまず4歳の期間が終わる次の12月までは、競争馬としての減価償却を続けます。

そして満5歳となった1月から新たに種牡馬としての減価償却が始まります。

転用時点で丸々3年間分の償却が終了しており、もし取得原価が1億円であったなら、すでに7500万円が償却済みとなるので残りの2500万円を、種牡馬としての耐用年数で均等に費用化していくことになります。

種付け、繁殖馬の場合の耐用年数は6年となっていますが、もし使用可能期間が明らかでないときは「10年-転用の日における馬齢」とすることもできます。先ほどの例なら「10年ー4歳」で6年となりますね

ただし引退後運よく種牡馬や繁殖馬になれる馬はごく一部であり、悲しい話ですがそこで廃馬、殺処分とされてしまう馬がとても多いのも事実です。

そのような場合は、償却されていない取得価額を、除却損というかたちで一括で費用計上することになります。できることならそんなことになってほしくないですけどね。

おわりに

ここまで競走馬の減価償却について解説してきました。

大事に育てられれば30年近く生きる馬にとって、4年でその価値が償却されるのは競争馬の置かれている厳しい現実を反映していると思いますね。

これから競馬を見る時は、その競走馬が生み出すキャッシュフローに着目してみてはいかがでしょうか?

本内容を動画でも投稿しております。良かったらご覧ください⤵

本日も拙いブログを読んで頂きありがとうございました!!!Have a nice run!